Laut §1 des HGB ist im handelsrechtlichen Sinn ein Kaufmann, wer ein Handelsgewerbe betreibt. Kaufleuten erhalten damit weiterführende Rechte und Pflichten als Nichtkaufleute. Dieser Status kann jedoch noch in weitere Typen unterschieden werden, die wir dir in diesem Artikel vorstellen. Welche Kaufmannsform eignet sich für dich am besten?

Eine Definition, Informationen zum rechtlichen Status und weitere relevante Aspekte des Istkaufmanns findest du einfach und verständlich erklärt hier bei uns. Dich erwarten:

- Die Bedeutung des Kaufmannsbegriffs sowie Unterschiede und Gemeinsamkeiten von Istkaufmann, Kannkaufmann, Formkaufmann und Scheinkaufmann

- Die rechtlichen Rahmenbedingungen und Pflichten eines Istkaufmanns

- Branchenübergreifende Beispiele für Istkaufleute und Anwendungsfälle in der Praxis

Fangen wir an!

Was ist ein Istkaufmann?

Ein Istkaufmann ist eine Person, die ein Handelsgewerbe betreibt und dadurch kaufmännische Eigenschaften gemäß HGB erwirbt. Die Kaufmannseigenschaft entsteht durch Eintragung im Handelsregister, wodurch die Buchführungspflicht und Grundpflichten im Handelsverkehr entstehen.

Istkaufmann: Definition und rechtlicher Status

Konkreter bezieht sich § 1 Abs. 1 HGB (Handelsgesetzbuch) auf eine juristische Person, die als Istkaufmann gilt, sofern sie ein Handelsgewerbe auf kaufmännische Art und Weise ausübt. Eine kaufmännische Art besteht gerade dann, wenn nicht von einem Kleingewerbe die Rede ist, sondern dieses in Umfang und Größe übertroffen wird.

Umgekehrt gilt: Wenn keine kaufmännische Weise vorliegt, so ist der Gewerbetreibende auch kein Istkaufmann, sondern Kleingewerbetreibender. Damit greift §1 HGB nicht.

Lesetipp

Schau hier vorbei, wenn du mehr über Kleingewerbe wissen möchtest: Ein Kleingewerbe anmelden: Die ultimative Checkliste für 2024

Das Handelsgewerbe

Ferner versteht § 1 Abs. 2 HGB jedes Handelsgewerbe als regulären Geschäftsbetrieb. Dieser zeichnet sich durch eine gewerbsmäßige, selbstständige Tätigkeit aus, die nach außen hin auftritt und auf die dauerhafte Erzielung von Gewinn ausgerichtet ist. Die Kaufmannseigenschaft entsteht folglich durch die Ausübung eines solchen Handelsgewerbes.

Zu beachten: Eine simple Gewerbeanmeldung reicht nicht aus, um als Handelsgewerbe zu gelten. Vielmehr sind die kaufmännische Organisation, das äußere Erscheinungsbild sowie die Intention, Gewinn zu erwirtschaften, ausschlaggebend.

Rechtlicher Status des Istkaufmanns

Für den Status als Kaufmann ist die Eintragung des Istkaufmanns ins Handelsregister erforderlich. Dabei sind mehrere Betriebsstätten gemeinsam im Handelsregister anzumelden. Gemäß Art. 7 des Einführungsgesetzes zum HGB (EGHGB) besitzt die Eintragung des Istkaufmanns eine konstitutive Wirkung. Das bedeutet, dass die Kaufmannseigenschaft erst durch diesen Eintragungsvorgang begründet wird.

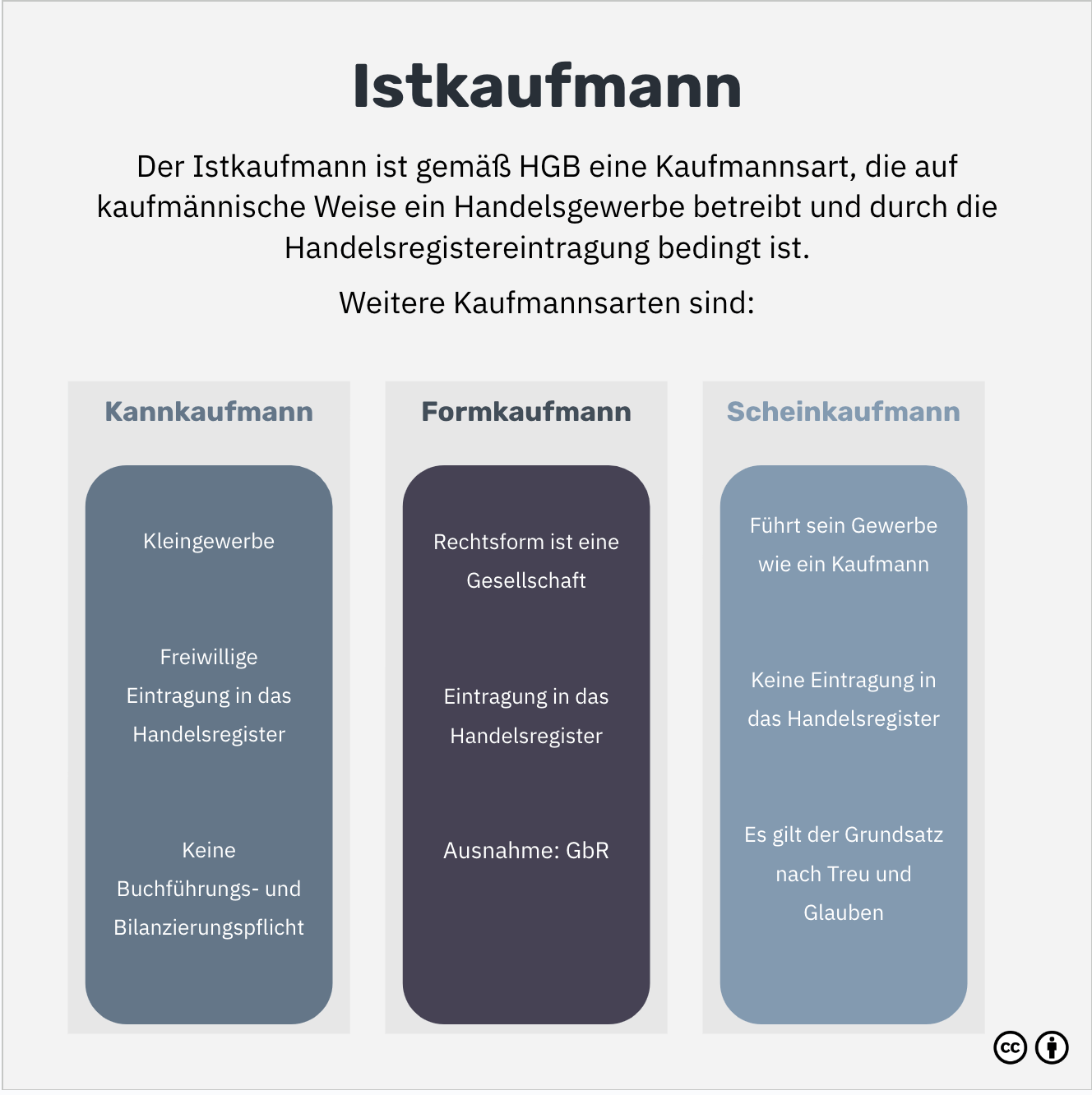

Unterschiede zum Kannkaufmann, Formkaufmann und Scheinkaufmann

Neben dem Istkaufmann existieren noch weitere Kaufmannsarten im deutschen Handelsrecht:

- Der Kannkaufmann lässt sich freiwillig ins Handelsregister eintragen. Das ist dann ratsam, wenn der Geschäftsbetrieb eine kaufmännische Organisation und handelsgemäßen Charakter aufweist. Jahresumsatz des Unternehmens liegt unter der 800.000 € Grenze und übersteigt nicht den jährlichen Gewinn von 80.000 €. Damit decken Kannkaufleute Kleingewerbe, Forst- und landwirtschaftliche Betriebe ab. Er ist befreit von der Buchführungs- und Bilanzierungspflicht nach § 238 und § 242 HGB.

- Der Formkaufmann ist nach den genannten Grenzen in § 141 AO eine juristische Person des Privatrechts – wie beispielsweise eine GmbH oder AG – die aufgrund ihrer Rechtsform ins Handelsregister eingetragen wird. Zu seiner Rechtsform zählen nahezu alle Gesellschaften, mit der Ausnahme der GbR (Gesellschaft bürgerlichen Rechts).

- Der Scheinkaufmann führt sein Gewerbe nach § 5 Abs. 2 HGB wie ein Kaufmann, obgleich er im Handelsregister nicht eingetragen ist. Dies ist ein Sonderfall und handelt nach dem Grundsatz von Treu und Glauben in § 242 BGB. Das bedeutet: Der Scheinkaufmann erweckt nur den Schein, ein echter Kaufmann zu sein, ist dadurch zurechenbar und kann sich von Dritten nach diesem Schein behandeln lassen.

Gut zu wissen: Fiktivkaufmann

Neben diesen Bezeichnungen gibt es auch noch den Fiktivkaufmann. Diese Bezeichnung nach §5 HGB gilt für Kaufleute, die nach der Eintragung ins Handelsregister in den Status einen Kleingewerbetreibenden absinken. Für sie ist kein Gewerbebetrieb nach kaufmännischer Art mehr erforderlich.

Rechte und Grundpflichten eines Istkaufmanns

Der Istkaufmann unterliegt natürlich auch bestimmten Rechten und Pflichten, die sich aus seinem Status im Sonderprivatrecht für Kaufleute ergeben. Der Begriff "Musskaufmann" dient als Synonym für "Istkaufmann". Der Begriff stammt aus dem Handelsrechtsgesetz vor 1998 und wurde im Handelsrechtsreformgesetz durch den Istkaufmann ersetzt.

Die rechtlichen Anforderungen an den Unternehmensnamen

Als Istkaufmann bist du dazu verpflichtet, deine Geschäfte unter einem Firmennamen zu führen. Bei der Wahl eines Namens müssen bestimmte rechtliche Anforderungen erfüllt sein. Dazu zählen die Eindeutigkeit und Unverwechselbarkeit des gewählten Namens. Weiterhin sollte der Name rechtlich zulässig und nicht irreführend sein, um Konflikte zu vermeiden. Sofern eine Eintragung im Handelsregister besteht, kann auch ein passender Fantasiename gewählt werden.

Lesetipp

Welche weiteren Formalien bei der Namenswahl zu beachten sind, erläutern wir dir in diesem Artikel: Firmenbezeichnung: Namenstipps und rechtliche Vorgaben für dein Unternehmen

Pflichtangaben im rechtlichen Rahmen

Aufgrund der Einstufung zum Istkaufmann muss dein Unternehmen bestimmte gesetzliche Pflichtangaben öffentlich einsehbar machen. Diese Angaben informieren Geschäftspartner über die wesentlichen Informationen deines Unternehmens und umfassen:

- Deinen vollständigen Namen und Wohnsitz

- Die Rechtsform deines Gewerbes

- Kontaktdaten, die eine Kommunikation ermöglichen

- Entsprechende steuerliche Angaben wie die Umsatzsteueridentifikationsnummer

Buchführungspflicht und Bilanzierung

Als Istkaufmann unterliegst du der Buchführungspflicht nach § 238 HGB. Das meint die sorgfältige Dokumentation aller Geschäftsvorfälle während eines Geschäftsjahres. Eine lückenlose Buchführung ist die Grundlage für die Erstellung der Jahresabschlüsse und erlaubt eine fundierte Einschätzung der wirtschaftlichen Lage des Unternehmens.

Erinnerung: Erst wenn du weniger als 800.000 € Jahresumsatz oder weniger als 80.000 € Gewinn erwirtschaftest, bist du von der Buchführungspflicht befreit.

Prokura und Handlungsvollmacht

Das wichtigste Recht des Istkaufmanns ist die Prokura nach § 49 HGB. Das heißt, dass du Vollmachten aussprechen darfst. Beispielsweise kannst du an deine Mitarbeiter eine Prokura übertragen, damit diese im Namen deines Unternehmens Geschäfte machen. Der entsprechende Mitarbeiter hat damit Entscheidungs- und Vertretungsbefugnisse

Auch kannst du Handlungsvollmachten nach § 52 HGB erteilen. Diese Vertretungsmacht ist jedoch klarer definiert und auf eine spezielle Tätigkeit begrenzt.

Kriterien für die Einstufung als Istkaufmann

Du weißt bereits, dass sich der Istkaufmann durch die Unternehmensgröße von den anderen Typen unterscheidet. Doch dazu gibt es noch zwei weitere Kriterien, die wir dir nun vorstellen.

Handelsmäßige Organisation und Unabhängigkeit

Ausschlaggebend für die Einstufung als Istkaufmann ist die Organisation des Gewerbes. Dabei muss der Geschäftsbetrieb handelsmäßig und unabhängig aufgestellt sein. Handelsgeschäfte sollten eigenverantwortlich und selbstbestimmt durchgeführt werden.

Unter Unabhängigkeit im handelsmäßigen Sinne fallen auch der Umfang und das Volumen der Handelstätigkeiten sowie deren Struktur. Darüber hinaus beeinflussen die Anzahl der Angestellten und die geführte Buchhaltung die Einstufung.

Voraussetzungen für ein Handelsgewerbe

Ein Handelsgewerbe, das die Kriterien eines Istkaufmanns erfüllt, zeichnet sich also zusammengefasst aus durch:

- die gewerbliche Tätigkeit

- die kaufmännische Organisation des Geschäftsbetriebs

- den Handel mit Waren oder Dienstleistungen

- die Unabhängigkeit und Selbstständigkeit der Geschäftsführung

- die Überschreitung der jährlichen Umsatzschwelle von 800.000 €

Beispiele für Istkaufleute und ihre Geschäftspraktiken

Du brauchst noch ein paar Beispiele zum Verständnis? Dann lass uns dein gelerntes Wissen vertiefen.

In diesem Abschnitt widmen wir uns drei Unternehmen aus verschiedenen Branchen und analysieren ihre Geschäftspraktiken, um den Kaufmannsbegriff im praktischen Kontext zu veranschaulichen. Welche Kriterien für die Einstufung der betreffenden Personen und Unternehmen als Istkaufleute ausschlaggebend sind, wird dadurch ganz leicht ersichtlich.

Fahrradwerkstatt: Betrieb und Organisation

Eine Fahrradwerkstatt stellt einen gewerblichen Betrieb dar, der im Handelsverkehr agiert. Als gewerbetreibende Person ist der Inhaber zuständig für die handelsmäßige Organisation des Betriebs und unterliegt den für Kaufleute geltenden Rechten und Pflichten. Da die Fahrradwerkstatt ein Handelsgewerbe ist, fällt sie also rechtlich in den Rahmen des Istkaukaufmanns.

eBay-Shop: Online-Handel und rechtliche Vorgaben

Der Betreiber eines eBay-Shops handelt gewerblich mit einer Menge von Produkten. Obwohl das Unternehmen hauptsächlich online agiert, nimmt es am Handelsverkehr teil. Die handelsmäßige Organisation und Unabhängigkeit des Gewerbetreibenden spielen hierbei eine entscheidende Rolle. Natürlich ist der Betreiber den für Istkaufleute geltenden rechtlichen Vorgaben verpflichtet und zählt daher zu diesen.

Steuerberater: Gewerbebezogenheit und Unabhängigkeit

Zuletzt haben wir einen selbstständigen Steuerberater. Obwohl es sich hierbei nicht um ein klassisches Handelsgewerbe handelt, übt er einen gewerblichen Beruf aus, der in den Handelsverkehr eingreift. Aufgrund der Unabhängigkeit und Gewerbebezogenheit erfüllt er die Kriterien eines Istkaufmanns und muss dementsprechend die Rechte und Pflichten eines Kaufmanns beachten.

Fällt dir die Vielfalt der Kontexte und Branchen auf, in denen Istkaufleute anzutreffen sind?

Fazit: Istkaufmann – die Kaufmannseigenschaft im Handelsrecht

Fakt ist: Ein Istkaufmann zeichnet sich im Handelsrecht durch seine konstitutive Eintragung im Handelsregister aus. Diese Regelung richtet sich an Betreiber von Handelsgewerben, die sich durch eine kaufmännische Organisation und handelsmäßige Unabhängigkeit auszeichnen. Erfüllt ein gewerbliches Unternehmen die geforderten rechtlichen Kriterien, so kann der Geschäftsführer als Istkaufmann eingestuft werden. Diese Kriterien umfassen Größe, Umsatz und handelsmäßige Organisation des Unternehmers.

Eine fachkundige Beratung kann dir bei der Auswahl der geeigneten Kaufmannsform für dein Unternehmen helfen, die dein Geschäft langfristig erfolgreich macht.

Dieser Beitrag ist nach bestem Wissen und Gewissen sorgfältig zusammengestellt. Es wird kein Anspruch auf Vollständigkeit und Ausschließlichkeit der Inhalte gestellt. Die in diesem Beitrag zur Verfügung gestellten Informationen sind unverbindlich, ersetzen keine juristische Beratung und stellen keine Rechtsauskunft dar.

FAQ

Antworten zu häufig auftretenden Fragen sind im Folgenden aufgeführt.

Wer ist Istkaufmann im Sinne des Handelsgesetzbuchs?

Im Handelsgesetzbuch (HGB) ist der Istkaufmann (früher Musskaufmann) eine Person, die ein Handelsgewerbe betreibt und dessen Gewerbebetrieb einen umfangreichen Geschäftsbetrieb erfordert. Das HGB §1 regelt die Definition eines Kaufmanns und differenziert in Kannkaufleute, Formkaufleute und Scheinkaufleute.

Was ist der Unterschied zwischen Istkaufmann und Formkaufmann?

Der Unterschied zwischen Istkaufmann und Formkaufmann liegt im Handelsrecht: Istkaufmann ist, wer ein Handelsgewerbe betreibt, während Formkaufmann durch Eintragung ins Handelsregister Kaufmann wird. Istkaufleute haben größere rechtliche Pflichten als Formkaufleute.

Ist ein Einzelunternehmer ein Istkaufmann?

Einzelunternehmer ist nicht gleich Istkaufmann. Istkaufmann ist ein Kaufmann, der ein Handelsgewerbe betreibt. Ein Einzelunternehmer kann Istkaufmann, auch als Einzelkaufmann bezeichnet, sein, wenn sein Gewerbe handelsrechtlich als Handelsgewerbe eingestuft wird.

Ist ein Istkaufmann deklaratorisch?

Ein Istkaufmann ist deklaratorisch, da die Kaufmannseigenschaft bereits durch tatsächlichen Geschäftsbetrieb entsteht. Deklaratorisch bedeutet, dass die Eintragung ins Handelsregister lediglich rechtsbekundenden Charakter hat und die Bestätigung der Kaufmannseigenschaft darstellt.

Thomas Sesli

Thomas Sesli ist Teil des acquisa-Teams. Seine umfassende Erfahrung aus vier Jahrzehnten in verschiedenen Management-Positionen und sein einschlägiges Fachwissen in den Bereichen Unternehmensberatung und Firmenkundenbetreuung lässt Thomas in unsere Artikel aus dem Themenbereich Business einfließen.