Die Entscheidung zur Gründung einer Kommanditgesellschaft (KG) ist ein bedeutender unternehmerischer Schritt, der besondere Vorteile in der Haftungsstruktur bieten kann. Um jedoch sicherzustellen, dass der Prozess reibungslos über die Bühne geht, sollten einige Voraussetzungen beachtet und wesentliche Aspekte berücksichtigt werden.

Unser Beitrag beleuchtet das Thema aus verschiedenen Perspektiven und stellt praxisnahe Informationen sowie Lösungsansätze bereit. Dabei stehen folgende Schwerpunkte im Fokus:

- Rechtsformgebung und unterschiedliche Investoren in der KG

- Gründungsprozess und erforderliche Schritte

- Steuerliche Rahmenbedingungen und Sozialversicherung für die beteiligten Gesellschafter

Nutze diese Gelegenheit, um umfassende Erkenntnisse über das Gründen einer Kommanditgesellschaft zu gewinnen. So bist du bestens auf die Umsetzung dieses Vorhabens vorbereitet und in der Lage, angemessen auf mögliche Herausforderungen zu reagieren!

Was bedeutet es, eine KG zu gründen?

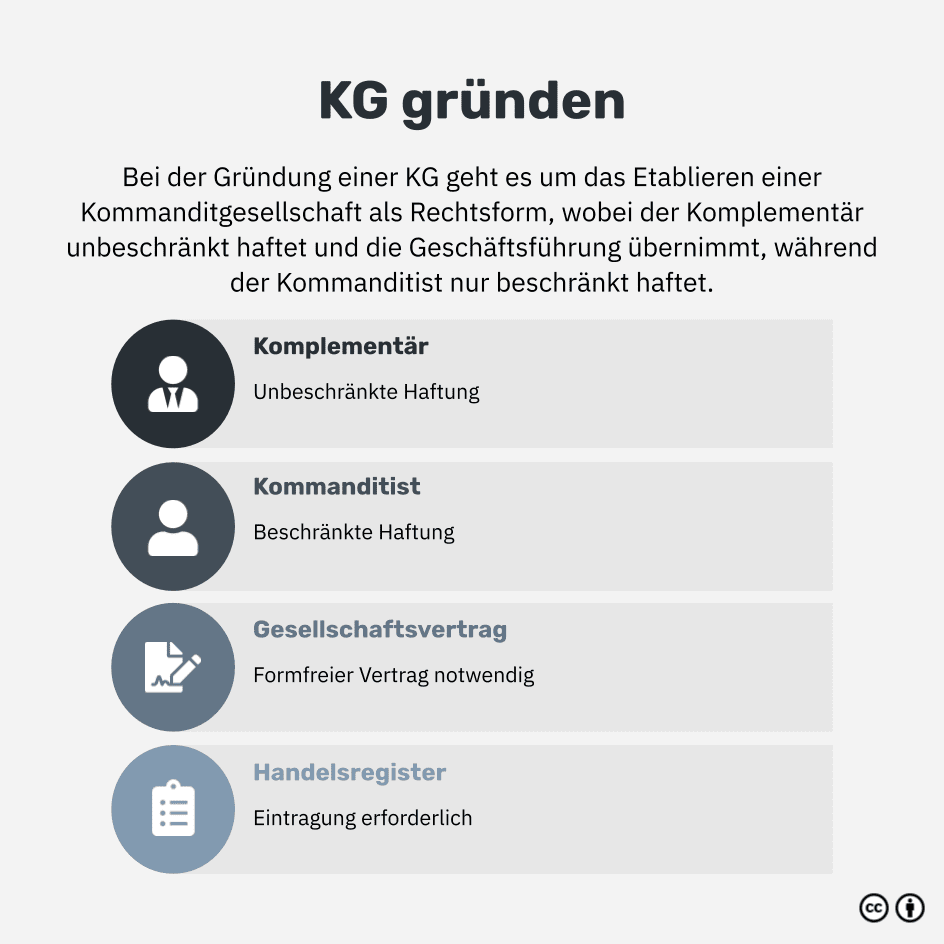

Eine KG zu gründen bedeutet, eine Kommanditgesellschaft als Rechtsform der Personengesellschaft zu etablieren – durch einen Gesellschaftsvertrag und Eintragung ins Handelsregister. Dabei sind Komplementär und Kommanditist die Gesellschafter. Ersterer haftet unbeschränkt, Letzterer nur mit seiner Kapitaleinlage.

Die Kommanditgesellschaft: Definition und Eigenschaften

Die Kommanditgesellschaft (KG) stellt eine Form der Personengesellschaft dar und bietet einige Vorteile. Um die Kommanditgesellschaft besser zu verstehen, ist es wichtig, ihre grundlegenden Aspekte und Charakteristika genau zu betrachten.

Voraussetzungen und Beteiligte

Um eine Kommanditgesellschaft gründen zu können, sind mindestens zwei Personen erforderlich: ein Komplementär, der unbeschränkt haftet, die Geschäfte führt und die Vertretungsbefugnis hat, sowie ein Kommanditist mit einer Haftungsbegrenzung auf seine Kapitaleinlage. Ein Unternehmer kann sowohl Komplementär als auch Kommanditist sein und somit seine Haftung auf einen bestimmten Betrag festlegen.

Vorteile und Nachteile einer KG

Einer der Vorteile einer KG ist die begrenzte Haftung für Kommanditisten. Sie haften lediglich bis zur Höhe ihrer Kapitaleinlage, wodurch sich das finanzielle Risiko besser abschätzen lässt. Komplementäre tragen zwar die volle persönliche Haftung, haben jedoch die Möglichkeit, den Geschäftsbetrieb aktiv zu steuern und zu beeinflussen. Eine KG bietet zudem den Vorteil, dass der Teilhafter einer Personengesellschaft wechseln kann, ohne dass die Gesellschaft aufgelöst werden muss.

Zu den Nachteilen dieser Rechtsform zählt die uneingeschränkte Haftung der Komplementäre, im Gegensatz zu den Kommanditisten. Diese bringt das Privatvermögen der Komplementäre in Gefahr, da es Teil der Gesellschaftsrisiken wird.

Die KG im Vergleich zu anderen Personengesellschaften

Im Vergleich zu anderen Personengesellschaften wie der offenen Handelsgesellschaft (OHG) oder der Gesellschaft bürgerlichen Rechts (GbR) zeichnet sich die KG durch ihre spezielle Haftungsstruktur aus. Während bei der OHG alle Gesellschafter unbeschränkt haften, genießen die Kommanditisten einer KG eine Haftungsbegrenzung. Dadurch kann die KG für unterschiedliche Investoren eine attraktivere Option darstellen als andere Personengesellschaften.

Die Gründung einer KG: Schritt-für-Schritt Anleitung

Die erfolgreiche Gründung einer Kommanditgesellschaft erfordert eine genaue Verfolgung des Gründungsprozesses und die korrekte Durchführung aller Schritte. In dieser Anleitung erfährst du, welche Maßnahmen für die Gründung einer KG erforderlich sind.

Erstellung des Gesellschaftsvertrags

Ein wichtiger Grundstein bei der Gründung einer KG ist der schriftliche Abschluss eines Gesellschaftsvertrags. Zwar ist dieser Vertrag grundsätzlich formfrei, jedoch empfiehlt sich die schriftliche Fixierung, um Unklarheiten und Streitigkeiten im Nachhinein zu vermeiden. Im Vertrag sollten die wesentlichen Regelungen enthalten sein, wie etwa der Geschäftsgegenstand, die Höhe der Vermögenseinlagen sowie die Rechte und Pflichten der Gesellschafter. Auch Regelungen zur Verlustbeteiligung sind von Bedeutung.

Notarielle Beglaubigung und Geschäftskonto eröffnen

Auch wenn die notarielle Beurkundung des Gesellschaftsvertrags nicht gesetzlich vorgeschrieben ist, kann sie dennoch für Rechtssicherheit sorgen und spätere Rechtsstreitigkeiten verhindern. Daher ist sie bei der Gründung einer KG empfehlenswert. Im Anschluss an die Vertragsunterzeichnung sollte ein Geschäftskonto eröffnet werden, um Privat- und Geschäftsvermögen getrennt zu halten und den Zahlungsverkehr des Unternehmens abzuwickeln.

Eintrag in das Handelsregister und Anmeldung beim Gewerbeamt

Ein zentraler Schritt im Gründungsprozess ist die Eintragung der KG in das Handelsregister, eine Maßnahme zur Transparenz, die den Zugang zu wesentlichen Informationen, Finanzdaten und Kapitalstrukturen ermöglicht. Hierfür sind das Anmeldeformular und eine Kopie des Gesellschaftsvertrags samt notarieller Beurkundung einzureichen. Parallel dazu muss die KG beim Gewerbeamt angemeldet werden, wobei auch etwaige Erlaubnisse und Genehmigungen einzuholen sind, die für das Unternehmen nötig sind.

Anmeldung beim Finanzamt, IHK und Berufsgenossenschaft

Zum Abschluss sind folgende Anmeldungen erforderlich:

- Anmeldung der KG beim zuständigen Finanzamt, um eine Steuernummer zu erhalten.

- Mitgliedschaft bei der zuständigen Industrie- und Handelskammer beantragen.

- Mitgliedschaft bei der zugehörigen Berufsgenossenschaft beantragen.

Es kann zudem vorteilhaft sein, sich einem Fachverband oder einer Vereinigung der Branche anzuschließen, um so Netzwerkmöglichkeiten und fachliche Unterstützung zu erhalten.

Namensfindung und rechtliche Vorgaben zur Namensgebung

Ein aussagekräftiger Name prägt entscheidend das Erscheinungsbild deiner Kommanditgesellschaft (KG). Daher ist es wichtig, einen einprägsamen und einzigartigen Namen zu wählen. Bei der Namensfindung spielen allerdings nicht nur ästhetische, sondern auch rechtliche Aspekte eine Rolle.

Rechtliche Vorgaben bei der Namensgebung

Im Unterschied zu anderen Personengesellschaften, wie der Offenen Handelsgesellschaft (OHG), gelten für die Namensgebung einer KG besondere Anforderungen. So muss der gewählte Name zwingend den Zusatz "Kommanditgesellschaft" oder die Abkürzung "KG" enthalten. Des Weiteren schreibt das Firmenrecht vor, dass der Name mindestens einen Bezug zu den Komplementären aufweisen sollte. Hierbei kann es sich um folgende Bestandteile handeln:

- Name oder Firma eines persönlich haftenden Gesellschafters (Komplementär)

- Phantasienamen, solange zusätzlich ein persönlich haftender Gesellschafter namentlich genannt wird

Um Verwechslungen und Missverständnisse zu vermeiden, dürfen Namen oder Teile der Firma einer OHG oder einer GmbH nicht verwendet werden. Ebenso spielt die Unterscheidungskraft des Namens eine wichtige Rolle. Deshalb sollte der gewählte Name keine Wettbewerbsverbote verletzen und sich deutlich von anderen Firmennamen abgrenzen.

Beispielhafte Namensgebung einer KG

Nehmen wir an, du möchtest gemeinsam mit Herrn Müller eine Kommanditgesellschaft gründen, um Fahrräder zu verkaufen. Ein passender Name könnte beispielsweise "Müller & Co. Fahrradhandel KG" lauten. In diesem Fall sind die gesetzlichen Anforderungen erfüllt, da der Name eines persönlich haftenden Gesellschafters (Herr Müller) sowie der Zusatz "KG" enthalten sind. Darüber hinaus gibt der Name einen Hinweis auf den Geschäftszweck (Fahrradhandel).

Rechtliche Überprüfung und Schutz

Um rechtliche Probleme, beispielsweise Unterlassungsansprüche oder Schadensersatzforderungen, zu vermeiden, empfiehlt es sich, den ausgewählten Namen im Vorfeld juristisch überprüfen zu lassen. Dabei kannst du beispielsweise im Handelsregister nach ähnlichen Namen suchen oder einen Anwalt zurate ziehen, um mögliche Risikofaktoren oder Verletzungen von Wettbewerbsverboten auszuschließen.

Sobald deine KG erfolgreich gegründet und im Handelsregister eingetragen ist, ist der Schutz des Namens gewährleistet, und eine zusätzliche Anmeldung beim Deutschen Patent- und Markenamt ist nicht erforderlich.

Sonderformen der Kommanditgesellschaft: GmbH & Co. KG und KGaA

In Ergänzung zur traditionellen Kommanditgesellschaft (KG) existieren zwei alternative Formen, die besondere Vorteile bieten: die GmbH & Co. KG und die KGaA. Beide Modelle kombinieren die Haftungsbeschränkung einer Gesellschaft mit beschränkter Haftung (GmbH) oder einer Aktiengesellschaft (AG) mit der flexiblen Beteiligungsstruktur einer KG.

GmbH & Co. KG

Die GmbH & Co. KG stellt eine Hybridform aus KG und GmbH dar. In dieser Variante agiert eine GmbH als persönlich haftender Gesellschafter, auch Komplementär genannt. Die restlichen Gesellschafter sind Kommanditisten, auf die die üblichen Haftungsregelungen einer KG zutreffen.

Die maßgeblichen Vorteile der GmbH & Co. KG umfassen:

- Eine auf das Stammkapital von mindestens 25.000 Euro beschränkte Haftung für die GmbH als Komplementär

- Unternehmerische Flexibilität bezüglich der Beteiligung von Kommanditisten, wie sie auch bei einer KG gegeben ist

- Rechtliche Trennung zwischen Geschäftsführung und den Kommanditisten

Beachte jedoch, dass die Gründung einer solchen Mischform aufwendiger ist, da neben der KG auch eine GmbH gegründet und als Komplementär eingetragen werden muss.

KGaA

Die Kommanditgesellschaft auf Aktien (KGaA) ist eine weitere Abwandlung der klassischen KG. Hier erfolgt die Beteiligung der Kommanditisten durch Aktien. Eine KGaA verfügt, ähnlich wie eine AG, über einen Vorstand und einen Aufsichtsrat. Der persönlich haftende Gesellschafter, also der Komplementär, übernimmt grundsätzlich die Aufgaben des Vorstands, während der Aufsichtsrat die Interessen der Kommanditaktionäre vertritt.

Zu den wesentlichen Vorteilen der KGaA zählen:

- Erweiterte Möglichkeiten der Kapitalbeschaffung durch die Ausgabe von Aktien

- Einfacherer Übertrag von Aktien im Vergleich zu einer KG

- Grundsätzlich beschränkte Haftung der Kommanditaktionäre

Dennoch sind die Gründungsanforderungen und der Verwaltungsaufwand bei einer KGaA höher im Vergleich zur normalen Kommanditgesellschaft. Daher eignet sich diese Rechtsform vorrangig für größere Unternehmen, bei denen sich der zusätzliche Aufwand lohnt.

Buchführung und Jahresabschluss in einer KG

Die effiziente Buchführung stellt in einer Kommanditgesellschaft (KG) eine wichtige Grundlage für die Unternehmensführung dar. Im Folgenden erhältst du einen Überblick über die Organisation der Buchführung in einer KG, die erstellten Dokumente und die Besonderheiten bei der Verteilung von Gewinnen und Verlusten.

Eröffnungsbilanz und laufende Buchführung

Die Gründung einer KG geht einher mit der Erstellung einer Eröffnungsbilanz, die das Anfangsvermögen und die Verbindlichkeiten der Gesellschaft abbildet und als Basis für die laufende Buchführung dient. Für eine lückenlose und transparente Dokumentation aller Geschäftsvorfälle ist eine akkurate laufende Buchführung erforderlich, die unter anderem folgende Aspekte umfasst:

- Einnahmen und Ausgaben

- Gewinne und Verluste

- Finanzielle Transaktionen

Gewinn- und Verlustrechnung

Ein wesentlicher Bestandteil der Buchführung ist die Gewinn- und Verlustrechnung (GuV). Sie ermittelt den Jahresgewinn oder -verlust, indem sie die Erträge und Aufwendungen der KG gegenüberstellt.

Die regelmäßige Erstellung und Analyse der GuV ermöglicht es dir, die finanzielle Leistungsfähigkeit deiner KG präzise zu bewerten und darauf aufbauend fundierte Entscheidungen zu treffen.

Erstellung der Bilanz

Die Bilanz, welche zum Ende eines Geschäftsjahrs erstellt wird, gibt einen umfassenden Einblick in die Vermögens-, Finanz- und Ertragslage deiner KG zu einem bestimmten Stichtag. Sie setzt sich zusammen aus der Aktivseite, die das Anlage- und Umlaufvermögen beinhaltet, und der Passivseite, die Eigen- und Fremdkapital auflistet.

Der Kommanditist hat das Kontrollrecht, das heißt, er darf den mitgeteilten Jahresabschluss durch Einsicht in die Bücher der KG prüfen. Durch die Bilanz kannst du den wirtschaftlichen Erfolg deiner KG im vergangenen Geschäftsjahr bewerten und erhältst wertvolle Informationen für zukünftige Geschäftsentscheidungen.

Besonderheiten bei der Gewinn- und Verlustverteilung

Innerhalb einer KG gelten spezielle Regelungen für die Verteilung von Gewinnen und Verlusten, die im Gesellschaftsvertrag festgelegt werden. Üblicherweise erhalten Komplementäre und Kommanditisten einen bestimmten Prozentsatz des Gewinns und haften bei Verlusten anteilig. Dabei haftet der Komplementär unbeschränkt, während der Kommanditist nur bis zur Höhe seiner Haftungssumme haftet. Die genaue Aufteilung der Haftsumme sollte im Gesellschaftsvertrag verankert sein, um Missverständnisse und potentielle Konflikte zwischen den Gesellschaftern zu vermeiden.

Die sorgfältige Buchführung und der Jahresabschluss sind unverzichtbare Instrumente der Unternehmensführung einer KG, die dir ein tiefgehendes Verständnis der finanziellen Situation ermöglichen. Indem du die oben beschriebenen Schritte und Anforderungen befolgst, trägst du maßgeblich zur Transparenz und zum Erfolg deines Unternehmens bei.

Steuerliche Aspekte bei einer Kommanditgesellschaft

Die Kommanditgesellschaft (KG) unterscheidet sich in steuerlicher Hinsicht von anderen Personengesellschaften. Es ergeben sich besondere steuerliche Anforderungen, die sowohl die Gesellschafter als auch die Gesellschaft insgesamt betreffen. Hierbei ist es essenziell, den Überblick zu behalten und die entsprechenden Aspekte zu berücksichtigen.

Einkommensteuer und Gewerbesteuer

Die Gewinne einer KG sind einkommensteuerpflichtig. Jeder Gesellschafter erhält seinen Anteil am Gewinn und versteuert diesen gemäß seinem persönlichen Einkommensteuersatz. Dabei ist es unerheblich, ob der Gewinn reinvestiert oder an die Gesellschafter ausgeschüttet wird.

Des Weiteren ist die KG selbst gewerbesteuerpflichtig. Die Gewerbesteuer bemisst sich auf Grundlage des Gewerbeertrags, welcher sich aus dem Gewinn der Gesellschaft ableitet. Beachte hierbei den Freibetrag von 24.500 Euro, der für jede KG gilt. Das bedeutet, dass die Gewerbesteuer erst ab einem Gewerbeertrag von 24.500 Euro anfällt.

Umsatzsteuer

Wie bei anderen Unternehmen ist eine KG zur Erhebung der Umsatzsteuer (auch Mehrwertsteuer genannt) auf alle ausgeführten Lieferungen und Leistungen verpflichtet. Diese muss an das Finanzamt abgeführt werden. Dabei kommen die allgemeinen Regelungen zur Umsatzsteuer zum Tragen, z. B. die Möglichkeit zur Beantragung von Kleinunternehmerregelungen oder bestimmten Steuerbefreiungen.

Verlustbeteiligung und steuerliche Aspekte für Kapitalgeber

Ein Kapitalgeber kann als Kommanditist an einer KG beteiligt sein und dadurch von steuerlichen Vorteilen profitieren. Sollte die KG Verluste erwirtschaften, kommt die steuerliche Verlustbeteiligung ins Spiel. Der Verlustanteil des Kommanditisten wird von dessen sonstigen positiven Einkünften abgezogen, wodurch sich die steuerliche Belastung reduziert.

Allerdings ist eine Verlustbeteiligung mit einer begrenzten Haftung des Kapitalgebers sowie einer geringeren Entscheidungsbefugnis innerhalb der Gesellschaft verbunden.

Sozialversicherung

Spezielle Regelungen im Bereich der Sozialversicherung gelten für die Gesellschafter einer KG. Komplementäre, also persönlich haftende Gesellschafter, sind in der Regel nicht sozialversicherungspflichtig. Als Selbständige müssen sie sich eigenständig um ihre Sozialversicherungen kümmern.

Hingegen sind Kommanditisten sozialversicherungspflichtig, sofern sie weder durch ihre Kapitalbeteiligung noch durch ihre Vertragsbefugnisse maßgeblichen Einfluss in der KG besitzen.

Bei der Gründung einer KG ist es daher von großer Bedeutung, die steuerlichen Aspekte genau zu verstehen und zu berücksichtigen. Dies ermöglicht es dir, böse Überraschungen zu vermeiden und die Vorteile der Kommanditgesellschaft optimal zu nutzen.

Besonderheiten bei der Gewinn- und Verlustverteilung

Im folgenden Abschnitt beleuchten wir die Besonderheiten der Gewinn- und Verlustverteilung innerhalb einer Kommanditgesellschaft (KG). Dabei liegt unser Augenmerk insbesondere auf den unterschiedlichen Regelungen für Kommanditisten sowie für unbeschränkt haftende Gesellschafter.

Gewinn- und Verlustverteilung für Kommanditisten

Kommanditisten bringen ihre Bar- oder Sacheinlagen in die KG ein und haften nur in Höhe dieser Einlage. Grundsätzlich orientiert sich die Verteilung des Gewinns an der Höhe der jeweiligen Einlagen. Sofern im Gesellschaftsvertrag keine abweichenden Regelungen getroffen wurden, erhält jeder Kommanditist zunächst eine jährliche Verzinsung von 4 Prozent auf seine Einlage. Die Verzinsung erfolgt vor der eigentlichen Gewinnverteilung, während der verbleibende Gewinn im Anschluss gleichmäßig unter den Kommanditisten aufgeteilt wird.

Gewinn- und Verlustverteilung für unbeschränkt haftende Gesellschafter

Da unbeschränkt haftende Gesellschafter persönlich und ohne Begrenzung für die Verbindlichkeiten der KG einstehen, tragen sie im Vergleich zu den Kommanditisten ein größeres Risiko. Daher ist es üblich, dass sie bei der Gewinnverteilung bevorzugt werden. Diese Bevorzugung kann durch einen festen Betrag oder einen Prozentsatz des Gesamtgewinns realisiert werden. Allerdings können auch individuelle Regelungen im Gesellschaftsvertrag festgelegt werden.

Sonderregelungen im Gesellschaftsvertrag

Der Gesellschaftsvertrag kann genutzt werden, um die Gewinn- und Verlustverteilung individuell zu gestalten. Dabei lassen sich Anteile, feste Beträge oder Prozentsätze von Gewinn und Verlust, die den einzelnen Gesellschaftern zustehen, flexibel vereinbaren. Auf diese Weise können beispielsweise spezielle Zuständigkeiten für bestimmte Geschäftsbereiche oder besondere Aufgaben der Gesellschafter bei der Verteilung berücksichtigt werden.

Beachte jedoch, dass jede Änderung der Gewinn- und Verlustverteilung im Gesellschaftsvertrag vorgenommen werden muss. Es empfiehlt sich, solche Änderungen von einem erfahrenen Rechtsanwalt oder Notar prüfen zu lassen, um möglichen rechtlichen Problemen vorzubeugen.

Eignung einer KG für Familiengründungen und andere Branchen

Die Kommanditgesellschaft (KG) erweist sich als vorteilhafte Rechtsform für verschiedenste Branchen und insbesondere für Familiengründungen. Im Folgenden erklären wir, weshalb eine KG besonders attraktiv für Familienunternehmen ist und in welchen Branchen sie häufig anzutreffen ist.

Familiengründungen und die Vorteile einer KG

Im Rahmen von Familiengründungen kann eine KG entscheidende Vorteile bieten, die den erfolgreichen Aufbau und die Stabilität eines Familienunternehmens unterstützen. Dazu zählen insbesondere:

- Schutz des Privatvermögens: Die Haftungsbeschränkung des Kommanditisten schützt das Privatvermögen vor Zugriffen durch Gläubiger. Somit bleibt die private finanzielle Sicherheit der Familienmitglieder auch bei finanziellen Schwierigkeiten der KG gewahrt.

- Flexibilität in der Unternehmensführung: Die KG bietet Freiräume in der Gestaltung der internen Organisation sowie im Entscheidungsprozess, wodurch die Bedürfnisse von Familienmitgliedern besser berücksichtigt werden können.

- Übergabe von Unternehmensanteilen: Durch den Transfer von Gesellschaftsanteilen ermöglicht die KG einen reibungslosen Übergang und sichert den Fortbestand eines Familienunternehmens innerhalb der Familie.

Branchen, in denen die KG besonders verbreitet ist

Die KG ist in zahlreichen Branchen vertreten, darunter:

- Handelsgewerbe: Die Möglichkeit, das private und geschäftliche Vermögen voneinander abzugrenzen, macht die KG in dieser Branche besonders attraktiv. Darüber hinaus ermöglicht sie Flexibilität in Bezug auf Unternehmensführung und Organisation, was im dynamischen Handelsgeschäft vorteilhaft ist.

- Dienstleistungsunternehmen: Auch in dieser Branche schätzen Unternehmer die Haftungsbeschränkung und Organisationsfreiheit, die durch die KG geboten werden.

- Produzierendes Gewerbe: Die KG verbindet im Produktionssektor Kapitalgeber und operative Geschäftsführer in einer Gesellschaft und erlaubt eine klare Rollenverteilung, wodurch sie auch hier weit verbreitet ist.

Du musst die Gründung einer KG beim Gewerbeamt anmelden, unabhängig von der gewählten Branche. Weiterführende Informationen zu den branchenspezifischen Anforderungen erhältst du ebenfalls dort.

Zusammenfassend kann festgehalten werden, dass die KG vor allem für Familiengründungen und unterschiedlichste Branchen geeignet ist, da sie Flexibilität, Schutz des Privatvermögens und eine transparente Trennung von Verantwortlichkeiten ermöglicht. Trotzdem ist es ratsam, die Gründung einer KG sorgfältig abzuwägen und alternative Rechtsformen in Betracht zu ziehen, um die für deine individuelle Situation optimale Lösung zu finden.

Fazit: Eine KG gründen – vorteilhaft in vielen Branchen

Die Kommanditgesellschaft (KG) erweist sich als vorteilhafte Rechtsform für verschiedene Branchen und besonders für Familiengründungen. Sie bietet durch ihre Haftungsbeschränkung für Kommanditisten und flexiblen Gestaltungsoptionen sowohl für Kapitalgeber als auch für aktive Gründer zahlreiche Vorteile. Bei der Gründung ist es wichtig, den Gründungsablauf korrekt zu durchlaufen und steuerliche sowie buchhalterische Gesichtspunkte zu berücksichtigen.

Nachfolgend haben wir die wichtigsten Erkenntnisse aus dem Artikel zusammengefasst:

- Vor-und Nachteile: Die KG zeichnet sich durch Haftungsbeschränkung für Kommanditisten aus, unterscheidet sich jedoch von anderen Personengesellschaften durch die uneingeschränkte Haftung der Komplementäre.

- Gründungsverfahren: Um eine KG zu gründen, sind die Erstellung eines Gesellschaftsvertrags, die notarielle Beglaubigung, die Eröffnung eines Geschäftskontos, die Anmeldung beim Gewerbeamt und die Eintragung ins Handelsregister erforderlich.

- Steuerliche Aspekte: Es ist wichtig, dass sowohl die Gesellschafter als auch die KG selbst, verschiedene Steuern wie Einkommensteuer, Gewerbesteuer und Umsatzsteuer berücksichtigen. Ein weiterer essenzieller Aspekt ist die ordnungsgemäße Buchführung sowie der Jahresabschluss im Rahmen der Unternehmensführung.

Indem du diese Erkenntnisse in deine Gründungsplanung einfließen lässt, legst du das Fundament für ein erfolgreiches Unternehmen und minimierst gleichzeitig potenzielle Risiken.

Wir wünschen dir viel Erfolg!

Dieser Beitrag ist nach bestem Wissen und Gewissen sorgfältig zusammengestellt. Es wird kein Anspruch auf Vollständigkeit und Ausschließlichkeit der Inhalte gestellt. Die in diesem Beitrag zur Verfügung gestellten Informationen sind unverbindlich, ersetzen keine juristische Beratung und stellen keine Rechtsauskunft dar.

FAQ

Hier sind Antworten auf die Fragen, die häufig gestellt werden.

Welche Nachteile hat eine KG?

Nachteile einer KG sind Haftungssrisiken für Komplementäre, interne Konflikte zwischen Gesellschaftern und eingeschränkte Finanzierungsmöglichkeiten. Durch klare Verträge und transparente Kommunikation können die Risiken dieser Unternehmensform reduziert werden.

Welche Steuern muss eine KG zahlen?

Eine KG zahlt Gewerbesteuer auf den erwirtschafteten Gewinn und die Komplementäre unterliegen der Einkommensteuer. Die Kommanditisten versteuern Erträge aus Gewinnanteilen persönlich. Umsatzsteuer fällt ebenfalls an, sofern die KG umsatzsteuerpflichtige Leistungen erbringt.

Wem gehört das Vermögen einer KG?

Das Vermögen einer Kommanditgesellschaft (KG) ist gemeinsames Eigentum der Komplementäre und Kommanditisten. Die Verteilung erfolgt gemäß festgelegten Anteilen bzw. Gewinnbeteiligungen im Gesellschaftsvertrag. Haftung und Verantwortung unterscheiden sich jedoch je nach Gesellschaftertyp.

Wie haftet der Geschäftsführer bei einer KG?

Bei einer KG haftet der Geschäftsführer, oft Komplementär genannt, persönlich und unbeschränkt für alle Verbindlichkeiten der Gesellschaft. Als Komplementär bist du direkt und vollumfänglich verantwortlich. Um Risiken zu minimieren, solltest du eine Haftungsbeschränkung prüfen.

Welches Startkapital benötige ich für die Gründung einer KG?

Startkapital für die Gründung einer KG variiert je nach Branche und Geschäftsplan. Das Mindestkapital der Komplementäre ist nicht gesetzlich festgelegt. Berücksichtige jedoch anfängliche Kosten wie Miete, Personal und Marketing für deine erfolgsorientierte Planung.

Thomas Sesli

Thomas Sesli ist Teil des acquisa-Teams. Seine umfassende Erfahrung aus vier Jahrzehnten in verschiedenen Management-Positionen und sein einschlägiges Fachwissen in den Bereichen Unternehmensberatung und Firmenkundenbetreuung lässt Thomas in unsere Artikel aus dem Themenbereich Business einfließen.