Scheinselbstständigkeit stellt ein praxisrelevantes Problem dar, das sowohl Unternehmen als auch Selbstständige betreffen kann. Um diese komplexe Thematik zu begreifen und die geltenden gesetzlichen Standards einzuhalten, ist es unerlässlich, die Hintergründe sowie die Abgrenzung zur echten Selbstständigkeit zu verstehen.

In diesem Artikel erhältst du wertvolle Informationen und Ratschläge, die dir helfen, mögliche rechtliche Konsequenzen zu vermeiden und deine Tätigkeit oder Zusammenarbeit rechtskonform auszugestalten. Dabei werden folgende Aspekte behandelt:

- Gesetzliche Grundlagen zur Unterscheidung von Scheinselbstständigkeit und echter Selbstständigkeit

- Betroffenheit verschiedener Branchen und Berufsbilder

- Tipps zur Vermeidung von Scheinselbstständigkeit

Was ist Scheinselbständigkeit?

Liegt eine Scheinselbstständigkeit vor, ist ein Auftragnehmer formal selbständig, erfüllt jedoch die Kriterien eines Arbeitnehmers. Dann werden ggf. Nachzahlungen von Sozialbeiträgen fällig. Unternehmen sollten daher genau prüfen, ob ein Freelancer u. U. als scheinselbständig gelten könnte.

Scheinselbstständigkeit: Definition und Hintergründe

Die Scheinselbstständigkeit stellt für Unternehmen und Selbstständige in der Praxis ein relevantes Problem dar. Um die Thematik besser nachvollziehen zu können, betrachten wir zunächst die gesetzlichen Grundlagen und zeigen anschließend, inwiefern sie sich auf das Auftragsverhältnis auswirken.

Gesetzliche Grundlagen und Abgrenzung zur echten Selbstständigkeit

Scheinselbstständigkeit bezeichnet ein Auftragsverhältnis, das – obwohl formal als selbstständige Tätigkeit begründet – aufgrund der tatsächlichen Arbeitsumstände eher den Charakter eines abhängigen Arbeitnehmerstatus annimmt.

Die gesetzlichen Grundlagen zur Unterscheidung zwischen echter Selbstständigkeit und Scheinselbstständigkeit finden sich beispielsweise in den §§ 7a SGB IV, 1a Abs. 1 SGB VI und 2 Abs. 1 Nr. 9 SGB VI.

Folgende Aspekte sind entscheidend zur Abgrenzung von echter Selbstständigkeit und Scheinselbstständigkeit:

- Weisungsabhängigkeit des Selbstständigen

- Eingebundenheit in die Betriebsorganisation

- Persönliche Abhängigkeit vom Auftraggeber

- Geringe unternehmerische Entscheidungsfreiheit

Es ist wichtig zu beachten, dass in Deutschland die Rechtsprechung des Bundessozialgerichts eine entscheidende Rolle bei der Abgrenzung von Selbstständigkeit und Scheinselbstständigkeit spielt. Gerichte beurteilen hierbei in der Regel den konkreten Einzelfall und nehmen eine sogenannte Gesamtschau der maßgeblichen Umstände vor, um zu einer Entscheidung zu gelangen.

Risikogruppen: Wer ist besonders betroffen?

In diesem Abschnitt erfährst du, welche Selbstständigen und Arbeitnehmer am meisten von Scheinselbstständigkeit betroffen sind und daher als besonders schutzbedürftig gelten.

Typische Berufsgruppen: Gründer und Selbständige

Die Betroffenheit von Scheinselbstständigkeit zeigt sich bei verschiedenen Berufsgruppen in unterschiedlichem Maße.

Hierbei lassen sich einige typische Risikogruppen identifizieren:

- Gründer: Personen, die den Schritt in die Selbstständigkeit gewagt haben, sind oftmals noch nicht vollständig im Arbeitsmarkt etabliert. Aus diesem Grund werden sie manchmal in Arbeitnehmertätigkeiten eingebunden, ohne ausreichend Distanz zur eigentlichen Selbstständigkeit zu wahren

- Selbstständige: Da Scheinselbstständigkeit grundsätzlich nur Personen betrifft, die als eigene Arbeitgeber fungieren, kann sie jeden Selbstständigen treffen – unabhängig von Branche oder Berufsgruppe

Arbeitnehmerähnliche Personen: Schutzbedürftig und oft betroffen

Arbeitnehmerähnliche Personen, wie Freelancer und Einzelunternehmer, zählen ebenfalls zu den Betroffenen von Scheinselbstständigkeit. Sie weisen aufgrund ihrer Abhängigkeit von einem Hauptauftraggeber ähnliche Merkmale wie Arbeitnehmer auf, obwohl sie rechtlich als Selbstständige gelten sollten.

Da sie häufig nicht die Vorzüge der Selbstständigkeit genießen, aber die Nachteile der Arbeitnehmerschaft in vollem Umfang tragen, gelten sie als besonders schutzbedürftig.

Betroffene Branchen und Berufsgruppen

Obgleich Scheinselbstständigkeit potenziell in allen Branchen auftreten kann, weisen einige Bereiche und Berufsgruppen eine erhöhte Tendenz zur Scheinselbstständigkeit auf:

- Bauwesen: Bauleiter oder Architekten könnten einer arbeitnehmerähnlichen Situation ausgesetzt sein, insbesondere wenn sie für ein einziges Bauunternehmen tätig sind

- IT-Branche: Freelancer oder Consultants im IT-Sektor, die projektbasiert arbeiten und von einem Hauptkunden abhängig sind, tragen ein erhöhtes Risiko der Scheinselbstständigkeit

- Medienbranche: Journalisten, Designer, Fotografen und andere Medienschaffende geraten möglicherweise in Scheinselbstständigkeit, wenn sie dauerhaft und nahezu ausschließlich für einen einzelnen Verlag oder ein Medienunternehmen beschäftigt sind

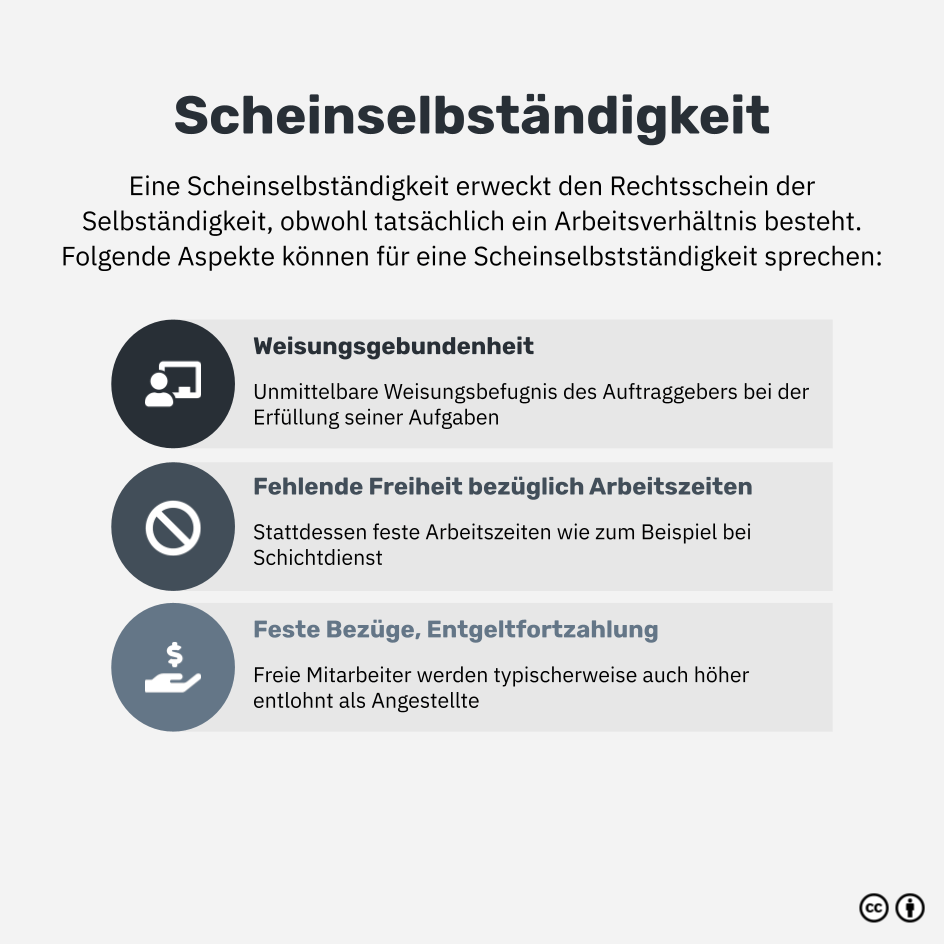

Indizien für Scheinselbstständigkeit und Selbstständigkeit

Um herauszufinden, ob eine Tätigkeit als selbstständig oder scheinselbstständig bewertet wird, sollten verschiedene Indizien und Kriterien berücksichtigt werden. Dabei kommt der Weisungsgebundenheit der beteiligten Parteien eine besondere Bedeutung zu.

Kriterien zur Unterscheidung

Anhand verschiedener Anhaltspunkte können Unternehmen und Selbstständige feststellen, ob eine Arbeitsbeziehung als echte Selbstständigkeit oder Scheinselbstständigkeit eingestuft werden sollte.

Zu den relevanten Kriterien zählen unter anderem:

- Entscheidungsfreiheit bei der Gestaltung von Arbeitszeit, -ort und -ablauf

- Möglichkeit, eigene Mitarbeiter zu beschäftigen

- Vorhandensein einer Betriebsstätte samt erforderlicher Ausstattung

- Tätigkeit für mehrere Auftraggeber

- Umgang mit unternehmerischen Risiken

Bedeutung der Weisungsgebundenheit

Ein aussagekräftiges Indiz in diesem Kontext ist die Weisungsgebundenheit. Selbstständige arbeiten in der Regel ohne Weisungen von Auftraggebern und sind somit keiner Anleitung oder Vorgabe unterworfen.

Sie genießen bei der Ausübung ihrer Tätigkeit eine hohe Entscheidungsfreiheit und tragen gleichzeitig das unternehmerische Risiko. Im Gegensatz dazu sind Scheinselbstständige oft an Weisungen gebunden, die jenen in Arbeitsverhältnissen ähneln.

Dies kann den Arbeitsort, die Arbeitszeit oder die Art der Arbeitsausführung betreffen. Eine ausgeprägte Weisungsgebundenheit steht in Widerspruch zur echten Selbstständigkeit und ist ein wichtiger Aspekt bei der Beurteilung von Scheinselbstständigkeit.

Statusfeststellungsverfahren: Ablauf und Bedeutung

Das Statusfeststellungsverfahren ist ein wichtiger Prozess zur Klärung der Frage, ob es sich bei einer Tätigkeit um eine echte Selbstständigkeit oder Scheinselbstständigkeit handelt. In diesem Absatz erfährst du, wie das Verfahren abläuft und welche Bedeutung es für alle Beteiligten hat.

Antragsstellung und Verfahrensdauer

Um das Statusfeststellungsverfahren durchzuführen, muss ein Antrag bei der Clearingstelle der Deutschen Rentenversicherung Bund gestellt werden. Sowohl der Auftraggeber als auch der Auftragnehmer können diesen Antrag einreichen.

Dabei sind wichtige Informationen über die Art der Tätigkeit, die Arbeitsweise und das Verhältnis zwischen beiden Parteien zu übermitteln. Die Clearingstelle prüft anschließend, ob eine abhängige Beschäftigung oder eine Selbstständigkeit vorliegt.

Die Dauer des Statusfeststellungsverfahrens variiert je nach Einzelfall. Im Allgemeinen solltest du mit einer Bearbeitungszeit von mehreren Monaten rechnen, bevor eine Entscheidung getroffen wird. Die Verfahrensdauer hängt dabei stark von der Komplexität der Sachlage und der Vollständigkeit der eingereichten Unterlagen ab.

Rechtsmittel gegen Statusfeststellungsbescheid

Gegen einen Statusfeststellungsbescheid können Widerspruch und Klage vor dem zuständigen Sozialgericht erhoben werden. Sollte der Bescheid ungünstig ausfallen, kann zunächst innerhalb eines Monats nach Erhalt Widerspruch eingelegt werden. Bleibt dieser ohne Erfolg, besteht die Möglichkeit, Klage beim Sozialgericht einzureichen.

Das Bundessozialgericht hat in der Vergangenheit einige wegweisende Grundsatzurteile zur Abgrenzung von Selbstständigkeit und abhängiger Beschäftigung getroffen. Diese Urteile fließen in die Entscheidungsfindung der Clearingstelle gemäß dem geltenden Sozialgesetzbuch (SGB) sowie in die gerichtliche Beurteilung ein.

Es empfiehlt sich, in solchen Fällen rechtlichen Beistand in Form eines Anwalts für Sozialrecht, Arbeitsrecht oder eines Experten im Bereich der Statusfrage hinzuzuziehen. Diese können sowohl bei der Antragsstellung als auch bei der Wahrnehmung von Rechtsmitteln unterstützend tätig werden.

Folgen von Scheinselbstständigkeit für Auftraggeber und Auftragnehmer

Die Scheinselbstständigkeit birgt sowohl für Unternehmer als auch für Selbstständige erhebliche rechtliche und finanzielle Risiken. Dazu zählen unter anderem Nachforderungen von Sozialbeiträgen und Lohnsteuernachzahlungen.

Rechtliche und finanzielle Konsequenzen für den Auftraggeber

Auftraggeber, die Scheinselbstständige einsetzen, müssen sich auf unangenehme Konsequenzen in Form von rechtlichen und finanziellen Belastungen einstellen. Dies betrifft zum Beispiel rückwirkende Forderungen bezüglich Sozialbeiträgen und Lohnsteuernachzahlungen, die über mehrere Jahre erhoben werden können.

Da die Sozialversicherungspflicht auch bei Scheinselbstständigkeit besteht, sind Auftraggeber für entstandene Lücken in der Sozialversicherung verantwortlich und können zu entsprechenden Nachzahlungen aufgefordert werden.

Zusätzlich können seitens des Finanzamtes oder der Rentenversicherungsträger hohe Bußgelder und Sanktionen verhängt werden, wenn Scheinselbstständigkeit festgestellt wird. Im schlimmsten Fall droht sogar eine Anzeige wegen des Verdachts der Vorenthaltung von Sozialversicherungsbeiträgen.

Auswirkungen auf den Auftragnehmer

Für den Selbstständigen, der in einer Scheinselbstständigkeit tätig ist, ergeben sich ebenfalls negative Folgen. Neben möglichen finanziellen Forderungen, wie etwa Nachzahlungen an das Finanzamt, hat die Scheinselbstständigkeit auch direkte Auswirkungen auf den sozialen Sicherungsstatus der betroffenen Person.

Dadurch können Rentenansprüche gemindert werden oder ein Anspruch auf rückwirkende Kranken- und Pflegeversicherungspflicht entstehen, wenn die Scheinselbstständigkeit nachgewiesen wird.

Des Weiteren besteht das Risiko, zukünftige Aufträge zu verlieren, falls bekannt wird, dass in einer Scheinselbstständigkeit gearbeitet wurde. Dies kann erhebliche negative Auswirkungen auf den beruflichen Ruf und das Ansehen der betroffenen Person haben.

Rentenversicherungspflicht: Regelungen und Ausnahmen

Die Rentenversicherungspflicht spielt eine zentrale Rolle im Kontext der Scheinselbstständigkeit. Als Selbstständiger unterliegst du je nach Art deiner Tätigkeit, der Dauer der Zusammenarbeit und anderen Faktoren nicht zwangsläufig der Rentenversicherungspflicht.

Rentenversicherungsbeiträge und Arbeitnehmeranteil

Als rentenversicherungspflichtiger Arbeitnehmer sind Rentenversicherungsbeiträge an die gesetzliche Rentenversicherung abzuführen. Diese Beiträge werden in der Regel von Arbeitgeber und Arbeitnehmer gemeinsam finanziert.

Dabei wird der Arbeitnehmeranteil direkt vom Verdienst abgezogen und der Arbeitgeber steuert die andere Hälfte bei. Für Selbstständige gilt diese Regelung jedoch nicht, weil sie keinen klassischen Arbeitgeber besitzen.

Einige Selbstständige, etwa arbeitnehmerähnliche Selbstständige, Künstler oder Publizisten, sind rentenversicherungspflichtig und führen die Rentenversicherungsbeiträge selbst ab. In solchen Fällen trägt der Selbstständige den gesamten Beitrag ohne Arbeitgeberbeteiligung, der sich am sogenannten Regelbeitrag orientiert.

Wichtig ist hierbei, dass eine Rentenversicherungspflicht für Selbstständige auch ohne Scheinselbstständigkeit möglich ist, da beide Sachverhalte grundsätzlich unabhängig voneinander betrachtet werden.

Versicherungspflicht für Selbstständige: Regelungen und Ausnahmen

Als Selbstständiger bist du nicht automatisch rentenversicherungspflichtig. Es existieren bestimmte Regelungen und Ausnahmen, die beeinflussen, ob eine Person der Rentenversicherungspflicht unterliegt oder nicht.

Selbstständige sind grundsätzlich von der Rentenversicherungspflicht befreit, wenn sie folgende vier Voraussetzungen erfüllen:

- Keine sozialversicherungspflichtigen Arbeitnehmer beschäftigen

- Hauptberuflich selbstständig tätig sein

- Nicht dauerhaft und überwiegend für einen einzigen Auftraggeber arbeiten

- Den Charakter eines unabhängig agierenden, selbstständigen Unternehmers aufweisen

Es gibt jedoch auch bestimmte Personenkreise wie Künstler, Publizisten oder arbeitnehmerähnliche Selbstständige, die eigenen Regelungen unterliegen und dadurch rentenversicherungspflichtig werden können.

Ausnahmen von der Rentenversicherungspflicht

Unter gewissen Bedingungen ist es möglich, als Selbstständiger von der Rentenversicherungspflicht befreit zu werden, zum Beispiel durch:

- Existenzgründungsförderung bei Erwerbslosigkeit

- Bereits vorhandene Altersvorsorge, die den gesetzlichen Anforderungen entspricht

- Freiwillige Mitgliedschaft in einer berufsständischen Versorgungseinrichtung, die eine angemessene Altersvorsorge garantiert

Zusätzlich empfiehlt es sich, deine individuelle Gesamtsituation mithilfe eines Statusfeststellungsverfahrens zu überprüfen, um eine rechtsverbindliche Entscheidung bezüglich deiner Rentenversicherungspflicht zu erhalten.

Tipps zur Vermeidung von Scheinselbstständigkeit

Um deinen Betrieb vor den Risiken der Scheinselbstständigkeit zu schützen, solltest du sowohl bei der Vertragsgestaltung als auch bei der Zusammenarbeit mit Selbstständigen einige wichtige Punkte beachten.

Rechtssicherheit in der Vertragsgestaltung

Die Gestaltung der Verträge zwischen Arbeitgebern und Selbstständigen hat erheblichen Einfluss darauf, ob eine Scheinselbstständigkeit vermieden werden kann.

Hier sind einige wesentliche Aspekte, die du berücksichtigen solltest:

- Stelle im Vertrag klar heraus, dass es sich um eine freie Beschäftigung handelt und nicht um eine abhängige Beschäftigung

- Achte darauf, dass der Vertrag keine weisungsgebundene Tätigkeit vorsieht und dem Auftragnehmer ausreichend unternehmerische Entscheidungsfreiheit gewährt

- Formuliere flexible Arbeitszeiten, die dem Selbstständigen die Möglichkeit bieten, seine Zeit und Aufgaben eigenständig zu organisieren

- Sichere dem Auftragnehmer das Recht zu, Aufträge abzulehnen und bei Verhinderung eigene Ersatzkräfte zu stellen

- Vereinbare eine angemessene Vergütung, die den Anforderungen, dem Risiko und der unternehmerischen Tätigkeit gerecht wird

Transparenz in der Zusammenarbeit

Neben der vertraglichen Gestaltung solltest du ebenfalls darauf achten, dass die Zusammenarbeit mit dem Selbstständigen transparent und eigenverantwortlich erfolgt.

Hierfür bieten sich folgende Tipps an:

- Klare Kommunikation der gewünschten Leistungen, ohne jedoch detaillierte Arbeitsanweisungen zu erteilen

- Vermeide es, den Selbstständigen in betriebliche Hierarchien oder Kommunikationsstrukturen zu integrieren, die für Arbeitnehmer charakteristisch sind

- Gewähre dem Auftragnehmer Freiraum bei der Auswahl von Arbeitsmitteln, Arbeitsort und Arbeitsmethoden

- Erwarte nicht, dass der Selbstständige an internen Veranstaltungen teilnimmt, die für die Festangestellten obligatorisch sind

- Achte darauf, eine klare Trennung zwischen der Beschäftigung deiner Arbeitnehmer und der Kooperation mit Selbstständigen zu gewährleisten

Abgrenzung: Werkverträge, Dienstverträge und Arbeitnehmerüberlassung

In diesem Kapitel erläutern wir die Unterschiede zwischen Werkverträgen, Dienstverträgen und der Arbeitnehmerüberlassung. Das Verständnis dieser Unterscheidungen hilft dabei, rechtssichere Verträge zu gestalten und das Risiko von Scheinselbstständigkeit zu minimieren.

Dienstvertrag

Beim Dienstvertrag verpflichtet sich der Auftragnehmer, für den Auftraggeber eine Dienstleistung zu erbringen. Die Gestaltung von Arbeitszeit und -weise obliegt meist dem Auftragnehmer selbst, sodass er nicht weisungsgebunden ist. Der Auftraggeber legt lediglich das Ziel der Leistung fest, ohne konkrete Vorgaben zum Weg der Zielerreichung zu geben. Einige Beispiele für Dienstverträge sind Beratungsleistungen, freiberufliche Tätigkeiten oder künstlerische Aufträge.

Werkvertrag

Im Gegensatz dazu verpflichtet sich der Auftragnehmer im Werkvertrag, für den Auftraggeber ein spezifisches Werk oder Zielergebnis zu erreichen. Der Auftraggeber nimmt das Werk ab und trägt das sogenannte Erfolgsrisiko. Entscheidende Unterschiede zum Dienstvertrag sind das Erfolgsrisiko und die Abnahmepflicht des Auftraggebers. Bauvorhaben, Reparatur- und Instandhaltungsarbeiten oder die Entwicklung von Software zählen zu den typischen Beispielen für Werkverträge.

Arbeitnehmerüberlassung

Arbeitnehmerüberlassung liegt vor, wenn ein Arbeitnehmer (Leiharbeitnehmer) einem Dritten (Entleiher) zur Arbeitsleistung überlassen wird. In diesem Fall besteht ein Beschäftigungsverhältnis zwischen dem Leiharbeitnehmer und dem Verleiher (z. B. einer Zeitarbeitsfirma). Während der Überlassung unterliegt der Leiharbeitnehmer der Weisungsgebundenheit des Entleihers. Die Arbeitnehmerüberlassung ist gesetzlich geregelt und bedarf einer entsprechenden Erlaubnis.

Abgrenzung der Vertragsarten

Die Unterscheidung der Vertragsarten gestaltet sich nicht immer einfach und hängt von verschiedenen Merkmalen ab.

Im Folgenden sind einige grundlegende Kriterien aufgeführt:

- Dienstvertrag: Erbringung von Dienstleistungen ohne konkretes Erfolgsergebnis; keine Weisungsgebundenheit

- Werkvertrag: Erbringung eines Werkes oder Zielergebnisses; Erfolgsrisiko beim Auftraggeber; keine Weisungsgebundenheit

- Arbeitnehmerüberlassung: Überlassung eines Arbeitnehmers zur Arbeitsleistung; Weisungsgebundenheit beim Entleiher; gesetzliche Regelungen und Erlaubnispflicht

Um ungewollte arbeits- und sozialversicherungsrechtliche Konsequenzen zu vermeiden und die passende Vertragsart auszuwählen, ist es ratsam, den Vertragsinhalt sowie die tatsächliche Zusammenarbeit zwischen Auftraggeber und Auftragnehmer genauestens zu prüfen.

Dabei sollte man sich vergegenwärtigen, dass nicht allein die Formulierung des Vertrags und die Bezeichnung der Vertragsarten für die rechtliche Einordnung ausschlaggebend sind. Im Zweifelsfall kann auch die Konsultation eines Rechtsbeistandes hilfreich sein.

Umsatzsteuerliche Aspekte bei Scheinselbstständigkeit

In diesem Kapitel befassen wir uns mit den umsatzsteuerlichen Fragestellungen, die bei Scheinselbstständigkeit auftreten. Wie bereits in vorherigen Abschnitten erörtert, führt Scheinselbstständigkeit zu erheblichen rechtlichen und finanziellen Konsequenzen für Auftraggeber und Auftragnehmer. Neben diesen Aspekten sind auch steuerliche Themen relevant, insbesondere im Zusammenhang mit der Umsatzsteuer.

Lohnsteuer und Sozialversicherungsbeiträge: Gesamtschulden und Nachzahlungen

Wird im Rahmen eines Statusfeststellungsverfahrens die Scheinselbstständigkeit festgestellt, sind Auftraggeber und Auftragnehmer dazu verpflichtet, Lohnsteuer sowie Sozialversicherungsbeiträge (Kranken-, Renten- und Arbeitslosenversicherung) nachträglich abzuführen.

Hierbei entstehen sogenannte Gesamtschulden, bei denen beide Parteien gemeinschaftlich haften und Gesamtschuldner sind. Das bedeutet, dass die zuständigen Behörden sowohl vom Auftraggeber als auch vom Auftragnehmer die fälligen Beträge einfordern können.

Derartige Nachzahlungen können insbesondere für kleine und mittelständische Unternehmen eine beträchtliche finanzielle Belastung darstellen und sich negativ auf deren Liquidität auswirken.

Kranken- und Rentenversicherungspflicht für den Auftragnehmer

Wie bereits im Kapitel "Rentenversicherungspflicht: Regelungen und Ausnahmen" beschrieben, sind Auftragnehmer üblicherweise rentenversicherungspflichtig, sobald sie als Scheinselbstständige eingestuft werden.

Zusätzlich tritt auch im Krankheitsfall eine Krankenversicherungspflicht in Kraft. Diese Verpflichtungen beeinflussen sowohl die persönliche Absicherung des Auftragnehmers als auch die finanzielle Belastung durch Beitragszahlungen.

Umsatzsteuer: Anpassung und Vorsteuerabzug

Im Falle einer Scheinselbstständigkeit sind die Betroffenen für ihre Tätigkeit als Auftragnehmer nicht länger umsatzsteuerpflichtig. Dies hat zur Folge, dass in Rechnungen ausgewiesene Umsatzsteuerbeträge gegenüber dem Auftraggeber korrigiert werden müssen.

Es ist erforderlich, die betreffenden Rechnungen zu berichtigen und die zu Unrecht erhobene Umsatzsteuer dem Finanzamt zurückzuzahlen. In einigen Fällen kann dies zu Erstattungen durch das Finanzamt oder zusätzlichen Zahlungsaufforderungen führen.

Auch für den Auftraggeber ergeben sich Änderungen, insbesondere im Hinblick auf die Umsatzsteuervoranmeldung und den Vorsteuerabzug. Die bislang als Vorsteuer geltend gemachten Beträge müssen im Allgemeinen angepasst werden, weil der Auftragnehmer nicht mehr als umsatzsteuerpflichtiger Unternehmer gilt.

Um finanzielle Nachteile oder umsatzsteuerliche Probleme im Zusammenhang mit Scheinselbstständigkeit zu verhindern, empfiehlt es sich, frühzeitig eine Klärung des Status herbeizuführen und bei Vertragsgestaltung sowie Zusammenarbeitsformen darauf zu achten, dass eine klare Abgrenzung zwischen Selbstständigkeit und abhängiger Beschäftigung besteht.

Fazit: Scheinselbstständigkeit meistern und rechtliche Fallstricke vermeiden

Dieser Artikel hat das komplexe Thema der Scheinselbstständigkeit und seine rechtlichen sowie finanziellen Auswirkungen auf Unternehmen und Selbstständige beleuchtet. Dazu wurden die gesetzlichen Grundlagen erörtert, Risikogruppen und Indizien herausgearbeitet und das Statusfeststellungsverfahren vorgestellt.

Die wichtigsten Erkenntnisse sind:

- Abgrenzung: Eine präzise Unterscheidung zwischen echter Selbstständigkeit und Scheinselbstständigkeit ist unerlässlich

- Statusfeststellungsverfahren: Mit diesem Anfrageverfahren lassen sich Rechtssicherheit und Klarheit bezüglich des sozialversicherungsrechtlichen Status und der Beitragspflicht zur Rentenversicherung herstellen

- Präventive Maßnahmen: Das Risiko von Scheinselbstständigkeit lässt sich durch eine durchdachte Vertragsgestaltung und gut konzipierte Zusammenarbeitsmodelle reduzieren

Dieser Beitrag ist nach bestem Wissen und Gewissen sorgfältig zusammengestellt. Es wird kein Anspruch auf Vollständigkeit und Ausschließlichkeit der Inhalte gestellt. Die in diesem Beitrag zur Verfügung gestellten Informationen sind unverbindlich, ersetzen keine juristische Beratung und stellen keine Rechtsauskunft dar.

FAQ

Noch Fragen zum Thema? Hier sind die Antworten.

Wer prüft die Scheinselbständigkeit?

Die Scheinselbständigkeit prüfen hauptsächlich die Deutsche Rentenversicherung Bund (DRV) und die Finanzkontrolle Schwarzarbeit (FKS). Mithilfe von Statusfeststellungsverfahren und Betriebsprüfungen untersuchen sie Arbeitsverhältnisse, um festzustellen, ob Scheinselbständigkeit vorliegt.

Wann ist die Scheinselbständigkeit verjährt?

Die Scheinselbständigkeit verjährt nach vier Jahren, beginnend mit dem Ende des betreffenden Kalenderjahrs. Um Sicherheit zu gewährleisten, empfehlen wir rechtliche Beratung einzuholen. Prüfe alle Verträge sorgfältig, um Risiken zu minimieren.

Welche rechtlichen Konsequenzen hat Scheinselbständigkeit?

Scheinselbständigkeit bringt rechtliche Konsequenzen wie Nachzahlungen von Sozialversicherungsbeiträgen, Steuern und mögliche Bußgelder mit sich. Um das Risiko zu minimieren, prüfe Verträge sorgfältig und lasse sie gegebenenfalls von einem Experten bewerten.

Wie kann man als Selbständiger seine Tätigkeit gegen Scheinselbständigkeit absichern?

Um als Selbständiger Scheinselbständigkeit vorzubeugen, sollte man klare Verträge mit Auftraggebern gestalten, mehrere Kunden betreuen und unternehmerische Entscheidungsfreiheit wahren. Darüber hinaus kann eine Statusfeststellung bei der Deutschen Rentenversicherung sinnvoll sein.

Thomas Sesli

Thomas Sesli ist Teil des acquisa-Teams. Seine umfassende Erfahrung aus vier Jahrzehnten in verschiedenen Management-Positionen und sein einschlägiges Fachwissen in den Bereichen Unternehmensberatung und Firmenkundenbetreuung lässt Thomas in unsere Artikel aus dem Themenbereich Business einfließen.